Come funziona

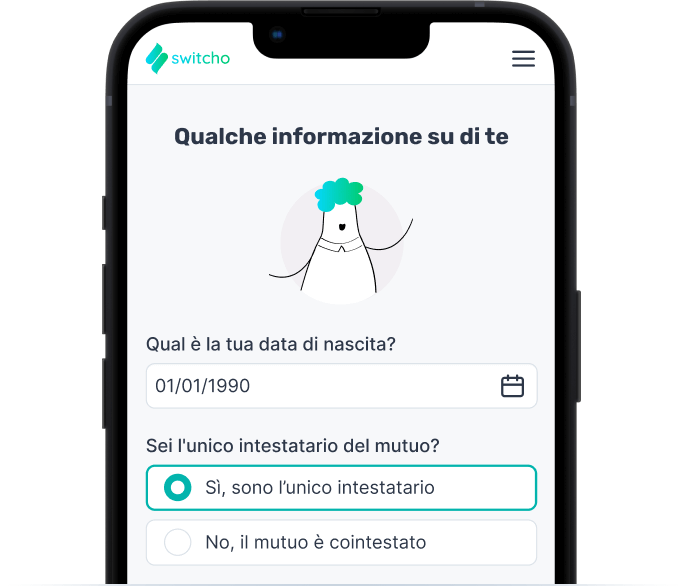

Inserisci i tuoi dati

Indica qualche dato su intestatario e immobile, bastano pochi passaggi 😎

Confronta i preventivi

Valuta i preventivi di oltre 20 banche, gratuitamente e senza chiamate 🤓

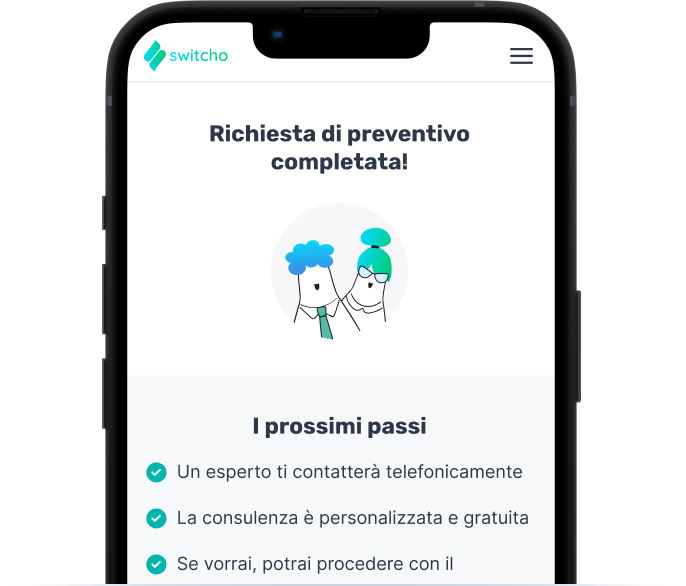

Scegli l’offerta e… fatto!

Inoltra la tua richiesta alla banca con il supporto di un nostro consulente 😌

Il servizio di mediazione creditizia è offerto da MutuiOnline S.p.a., iscritta all’Elenco dei Mediatori Creditizi

I nostri partner bancari

Le recensioni dei nostri utenti

Cos’è un mutuo

Un mutuo è un contratto attraverso il quale un soggetto, chiamato mutuante (di solito una banca), concede una somma di denaro a un altro soggetto, detto mutuatario (come una persona che vuole acquistare casa), con l’obbligo di restituirla nel tempo, maggiorata degli interessi.

Per ottenere un mutuo, dunque, il mutuatario deve fare richiesta a una banca o a un istituto di credito e presentare dei documenti che dimostrano la sua capacità di restituire il prestito (come busta paga o dichiarazione dei redditi). La banca valuta la richiesta, e se approvata, eroga la somma.

Come funziona un mutuo per la casa

Il mutuo per la casa è uno degli strumenti finanziari più utilizzati per l’acquisto di un immobile, specialmente quando non si dispone dell’intera somma necessaria.

Come abbiamo visto, un istituto di credito anticipa una parte del valore dell’abitazione, mentre il beneficiario del mutuo restituisce l’importo ricevuto attraverso rate mensili, comprensive di interessi. La durata del mutuo può variare sensibilmente e va scelta con attenzione, tenendo conto della propria situazione economica e degli obiettivi a lungo termine. In generale, si distinguono:

| Mutuo di lunga durata (25-30 anni) | Mutuo di media durata (15-20 anni) |

|---|---|

| Indicato per chi desidera rate mensili più contenute, anche a fronte di un maggior costo complessivo in termini di interessi. | Adatto a chi può sostenere rate più elevate, ma preferisce ridurre l’onere complessivo del finanziamento. |

👉 La durata del mutuo incide anche su un elemento molto importante da valutare: il Loan To Value – o LTV – cioè il rapporto tra la somma finanziata e il valore dell’immobile. Un LTV più basso (ad esempio il 70%) può portare a condizioni più favorevoli, mentre un LTV elevato (come l’80% o il 90%) comporta maggiori garanzie richieste dalla banca.

Confronta i preventivi per il tuo mutuo in pochi clic e senza stress

Comprare casa con un mutuo… ma non solo

Un mutuo non serve solo ad acquistare un’abitazione in cui andare a vivere: può avere diverse finalità, ognuna con caratteristiche specifiche e implicazioni diverse in termini di condizioni offerte, durata e tassi applicati. Conoscere queste distinzioni è utile per orientarsi meglio tra le offerte disponibili e scegliere il finanziamento più adatto alle proprie esigenze. Le principali finalità di un mutuo sono:

🏡 Acquisto prima casa

⛰️ Acquisto seconda casa

🧑 Acquisto casa occupata

💸 Acquisto per investimento

🛠️ Ristrutturazione casa

Cosa sono tasso variabile e tasso fisso

Nel mutuo, oltre alla durata e alla finalità, un elemento fondamentale da considerare è il tasso d’interesse, cioè il costo che il mutuatario sostiene per restituire la somma ricevuta dalla banca.

Come già accennato, le rate mensili non si limitano a restituire il capitale, ma includono anche questi interessi che rappresentano il guadagno per l’istituto di credito. Il tasso d’interesse può essere fisso o variabile e la scelta tra le due opzioni incide in modo diretto sulla prevedibilità e sulla sostenibilità del rimborso nel tempo.

- Mutuo a tasso variabile: è indicizzato all’Euribor, il tasso interbancario europeo utilizzato per le operazioni tra le banche. Varia nel tempo in base all’andamento dei mercati e quindi anche il tasso del mutuo può salire o scendere;

- Mutuo a tasso fisso: è indicizzato all’IRS, un tasso di riferimento a lungo termine che riflette l’andamento dei tassi di interesse nei mercati obbligazionari. Resta costante per tutta la durata del mutuo.

La scelta dipende dal profilo di rischio e dalla stabilità economica del mutuatario:

📊 Tasso variabile

📌 Tasso fisso

Cos’è il piano di ammortamento del mutuo

Il piano di ammortamento è il programma che stabilisce in che modo il mutuatario restituirà alla banca il capitale ricevuto, insieme agli interessi, lungo tutta la durata del mutuo. Si tratta di una tabella che suddivide l’importo totale in rate periodiche e indica, per ciascuna scadenza, quanto viene rimborsato in quota capitale e quanto in quota interessi.

💡 Il piano di ammortamento più comune in Italia è quello alla francese, caratterizzato da rate costanti nel tempo, dove inizialmente si pagano più interessi e meno capitale e progressivamente la situazione si inverte.

Il calcolo del piano dipende da vari fattori: l’importo del mutuo, la durata, il tasso d’interesse e la tipologia (fisso o variabile).

Anche se la banca fornisce sempre il piano al momento della stipula, esistono numerosi calcolatori online che consentono di simulare diverse ipotesi di mutuo. Questi strumenti sono utili per comprendere in anticipo quanto si andrà a pagare nel tempo e per valutare la sostenibilità dell’impegno finanziario prima di procedere con la richiesta.

Scopri i preventivi per il tuo mutuo, ti bastano pochi minuti per trovare quello che fa al caso tuo

Rinegoziazione e surroga del mutuo

Nel corso della vita di un mutuo, può capitare che le condizioni inizialmente pattuite non siano più favorevoli o sostenibili. In questi casi, il mutuatario ha a disposizione due strumenti per modificare il proprio contratto: la rinegoziazione e la surroga.

Entrambe permettono di ottenere condizioni migliori, ad esempio un tasso d’interesse più basso o una durata maggiore, ma funzionano in modo molto diverso. Conoscere le caratteristiche di ciascuna opzione è fondamentale per scegliere quella più adatta alla propria situazione.

Ecco un confronto chiaro tra le due soluzioni:

| 🤝 Rinegoziazione mutuo | 🔁 Surroga mutuo |

|---|---|

| Avviene con la stessa banca presso cui è stato stipulato il mutuo originario. | Prevede il trasferimento del mutuo a un’altra banca, che offre condizioni migliori. |

| Non comporta costi né pratiche notarili. | È gratuita per legge, incluse spese notarili e perizia. |

| Richiede l’accordo tra le parti: la banca può rifiutare la richiesta. | È un diritto del mutuatario, la nuova banca può accettare o meno, ma la vecchia non può opporsi. |

| Si può modificare tasso, durata o tipo di tasso. | Si possono rinegoziare tasso, durata, tipo di tasso, ma anche passare da tasso variabile a fisso (o viceversa). |

I requisiti per richiedere un mutuo

Per ottenere un mutuo, non basta scegliere l’immobile e presentare domanda: è necessario soddisfare una serie di requisiti anagrafici ed economici che la banca valuta per decidere se concedere o meno il finanziamento.

Questi criteri servono a misurare l’affidabilità del richiedente e la sua capacità di sostenere il rimborso nel tempo. In generale, le banche tengono conto dei seguenti elementi:

- Età: il richiedente deve avere almeno 18 anni e, in molti casi, non superare i 75-80 anni al termine del mutuo (anche se questo limite può variare a seconda dell’istituto);

- Reddito dimostrabile: è necessario disporre di un reddito stabile e documentabile (lavoro a tempo indeterminato, contratto a termine con anzianità, pensione, ecc.);

- Capacità di rimborso: la rata mensile non deve superare, in genere, un terzo del reddito netto del richiedente o del nucleo familiare;

- Affidabilità creditizia: la banca verifica la presenza di eventuali segnalazioni come cattivo pagatore o altri debiti in corso;

- Residenza in Italia: è richiesta la residenza in Italia o comunque un domicilio stabile, anche per cittadini stranieri.

Questi requisiti possono variare da banca a banca, ma rappresentano la base comune per valutare la fattibilità di un mutuo.

Scopri quale mutuo puoi sostenere, ti bastano pochi clic per calcolare la tua rata (gratis e senza chiamate indesiderate 😎)

Costi e tempi per ottenere il mutuo

Ottenere un mutuo comporta sia costi che tempi da considerare attentamente.

💸 Tra i costi principali vi sono:

- Le spese di istruttoria che coprono l’analisi della pratica da parte della banca;

- Le spese notarili per la stipula del contratto;

- L’imposta sostitutiva, variabile a seconda della tipologia di mutuo e della finalità dell’acquisto;

- Inoltre, possono esserci commissioni accessorie come quelle per la perizia dell’immobile o per l’assicurazione obbligatoria.

⌛ Per quanto riguarda i tempi, in Italia la procedura per ottenere un mutuo richiede mediamente circa 4 mesi, periodo che include la fase iniziale di richiesta, durante la quale la banca verifica la solvibilità del richiedente e analizza i documenti forniti e la successiva presentazione dell’offerta vincolante. Solo dopo questi passaggi si può procedere con la stipula definitiva.

Come funziona la richiesta di mutuo: domanda e documenti

La richiesta di un mutuo inizia con la presentazione di una domanda alla banca o all’istituto di credito scelto.

Oltre alla compilazione di moduli specifici, è necessario allegare una serie di documenti che attestino la capacità di rimborso e la situazione economica complessiva:

- Documento di identità valido (carta d’identità o passaporto);

- Codice fiscale;

- Ultime buste paga, certificazione unica e dichiarazione dei redditi degli ultimi anni;

- Certificato di residenza;

- Contratto di lavoro o altra documentazione che dimostri la stabilità lavorativa;

- Documentazione relativa all’immobile da acquistare (compromesso o preliminare di compravendita);

- Estratti conto bancari recenti.

Esempio di calcolo del mutuo

Per capire meglio come si calcola una rata del mutuo, facciamo un esempio facile.

Immagina di chiedere un prestito di 150.000 euro da restituire in 20 anni, con un tasso d’interesse fisso del 3% all’anno.

Ogni mese dovrai pagare una rata costante, cioè sempre uguale, che comprende:

Una parte di interessi

Una parte di capitale

Per calcolare la rata si usa una formula matematica (chiamata “ammortamento alla francese”) che tiene conto:

- Del tasso d’interesse (diviso per 12, per ottenere quello mensile);

- Del numero totale di mesi (20 anni = 240 mesi);

- Del capitale da restituire.

Nell’esempio proposto, la rata mensile sarebbe di circa 830 euro. Considera che, per poterti permettere questo esborso, il tuo reddito mensile netto dovrebbe essere di almeno 2.500 euro.

Domande frequenti sui mutui

Come si calcolano gli interessi sul mutuo?

Gli interessi si calcolano applicando il tasso d’interesse al capitale residuo. Con il piano di ammortamento alla francese, la quota interessi è più alta all’inizio e diminuisce nel tempo.

Come confrontare i mutui?

Il confronto va fatto considerando TAN e TAEG: il TAN indica il tasso puro, mentre il TAEG include anche le spese accessorie. È utile anche confrontare l’importo delle rate e la durata complessiva. Puoi anche confrontare facilmente i mutui tramite un servizio online gratuito.

Come funziona il mutuo 100% per la prima casa?

È un mutuo che copre l’intero valore dell’immobile, senza bisogno di anticipo. È meno comune e spesso richiede garanzie aggiuntive, come il Fondo di Garanzia per i mutui prima casa.

Quanto anticipo devo versare per un mutuo casa?

In genere, la banca finanzia fino all’80% del valore dell’immobile. Il restante 20% va versato come anticipo al momento del compromesso o del rogito.

Quanto costa fare la surroga di un mutuo?

La surroga è gratuita per legge: non ci sono costi notarili, di istruttoria o penali. Tutte le spese sono a carico della nuova banca.

Come calcolare se conviene la surroga?

La surroga può rivelarsi conveniente se il nuovo mutuo ha condizioni migliori (es. tasso più basso o rata più sostenibile). È utile confrontare i due piani di ammortamento e calcolare il risparmio complessivo.