Bastano pochi minuti

Bastano pochi minuti Gratuito e digitale

Gratuito e digitale

La classe di merito CU di assegnazione è un punteggio da 1 a 18 che indica l’esperienza di guida e la potenzialità sinistrosità di un assicurato.

La classe 18 è la peggiore mentre la 1 è la più virtuosa. I nuovi assicurati partono dalla classe 14 e ogni anno il punteggio viene aggiornato: se non si sono verificati sinistri si guadagna una posizione, viceversa si “perdono” classi a seconda della percentuale di colpa.

La classe di merito è la stessa indipendentemente dalla compagnia assicurativa, che è tenuta a comunicarla almeno 30 giorni prima della scadenza della polizza nell’attestato di rischio. In base alla legge Bersani, la classe di merito può essere ereditata da una persona dello stesso nucleo familiare, così che anche i neopatentati non debbano partire necessariamente dalla 14esima. La classe CU determina in parte il costo finale della polizza auto o moto.

Indice:

- Classe CU e bonus malus

- Come si fa il calcolo della classe di merito?

- Come verificare la mia classe di merito: l’Attestato di Rischio

- Classe di merito neopatentati: risparmia con Legge Bersani e RC familiare

- Classe di merito interna e classe CU: le differenze

- Come mantenere la classe di merito

- Le domande frequenti sulla classe CU

Classe CU e bonus malus

Il sistema assicurativo italiano usa un meccanismo, noto come bonus malus, per stabilire il prezzo del premio assicurativo sulla base della sinistrosità dell’assicurato. È proprio per giudicare la condotta alla guida che è stato introdotto il sistema delle classi di merito:

La classe di merito può essere interpretata come un “voto” che valuta la sinistrosità dell’assicurato nel tempo: sulla base di questo punteggio viene aggiornato il prezzo della RCA ogni anno.

Difatti, il sistema bonus malus prevede che ogni anno potrai avanzare di classe (bonus) se non hai commesso sinistri durante l’anno passato, oppure, se ne hai commessi, un declassamento (malus):

| BONUS | MALUS |

|---|---|

| Non hai commesso un sinistro con responsabilità superiore al 50% ⬇️ | Hai commesso uno o più sinistri con responsabilità superiore al 50% ⬇️ |

| Sali di classe di merito ⬇️ | Scendi di classe di merito ⬇️ |

| Scende il costo della RCA | Sale il costo della RCA |

Come si fa il calcolo della classe di merito?

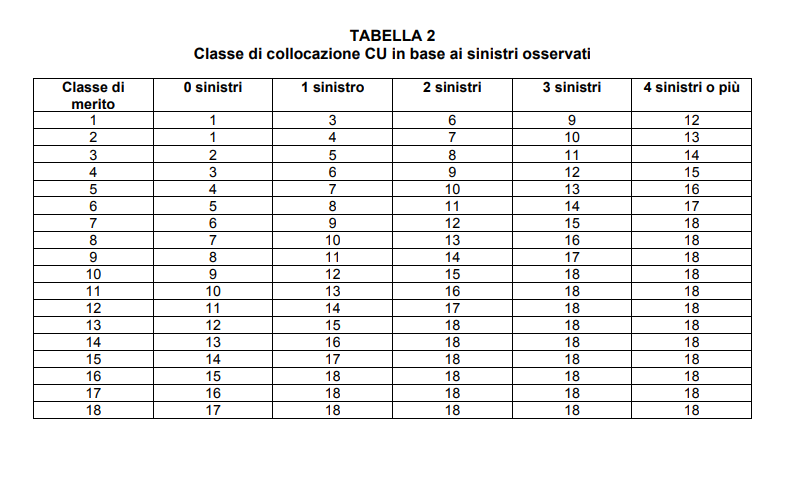

Sulla scalda da 1 a 18, la classe CU di assegnazione da cui parti se non hai mai assicurato un veicolo a tuo nome è la 14esima e, di anno in anno, puoi avanzare o retrocedere da una classe all’altra secondo le seguenti dinamiche:

- + 1 classe, in caso di assenza di sinistri;

- – 2 classi, in caso di un sinistro;

- – 3 classi per ogni sinistro dopo il primo.

Per chiarire ogni tuo dubbio, qui di seguito trovi una tabella esplicativa: nella colonna di sinistra c’è la classe CU di partenza, mentre nelle altre trovi la classe che raggiungeresti in base ai sinistri commessi durante l’anno 👇

⚠️ Dopo un sinistro retrocedi di classe solo se hai più del 50% della colpa. Se però fai più sinistri durante l’anno, le responsabilità si sommano: ad esempio, con due incidenti con responsabilità del 25% e 35%, il valore totale supera il 50% e verrai declassato di 5 punti.

Come verificare la mia classe di merito: l’Attestato di Rischio

Ogni anno, quando la tua classe di merito viene aggiornata, questa viene riportata sull’Attestato di Rischio (o ATR): in questo documento, tra gli altri dati, è infatti riportato il resoconto del tuo storico di guida degli ultimi 5 anni.

Puoi accedere all’Attestato di Rischio direttamente online, nell’area riservata del sito della tua compagnia, che lo rende disponibile almeno 30 giorni prima della scadenza della polizza.

In alternativa, puoi individuare la classe di merito dalla targa del veicolo tramite il sito ANIA (Associazione Nazionale tra le imprese Assicuratrici).

Classe di merito neopatentati: risparmia con Legge Bersani e RC familiare

Nel caso di assicurazione per neopatentati – vale a dire le persone che hanno la patente da meno di 3 anni – la classe di merito CU di assegnazione è la 14. Questo comporta un costo elevato, soprattutto considerando che spesso sono applicati dei sovrapprezzi ulteriori per i contraenti di età inferiore ai 25 anni.

Esistono però dei modi per ottenere una classe di merito più vantaggiosa per i neopatentati, come la legge Bersani o la RC Familiare.

Con la legge Bersani i neopatentati possono acquisire la classe di merito più favorevole di uno dei familiari, a patto che i due siano conviventi.

Per superare alcuni limiti della legge Bersani, nel 2020 è stata introdotta la RC familiare: grazie a questa legge, è possibile ereditare la classe di merito di un famigliare anche nel caso di un veicolo già assicurato in passato e tra veicoli diversi (ad esempio tra auto e moto).

Sia per l’RC familiare che per la legge Bersani, è necessario che non ci sia nessun sinistro con responsabilità superiore al 50% verificatosi negli ultimi 5 anni sull’Attestato di Rischio del familiare da cui si intende ereditare la classe di merito.

⚠️ Fa’ attenzione: ereditare la classe di merito per un neopatentato conviene solo in caso di netto miglioramento di classe. Potrebbe non convenire se, ad esempio, la classe CU ereditata è la 12esima, che è molto vicina alla 14esima, cioè la classe CU di assegnazione del neopatentato.

Scopri se ti conviene: calcola in pochi clic diversi preventivi per la tua RC moto e auto. Prova il servizio, è gratis😎

Classe di merito interna e classe CU: le differenze

Attenzione a non confondere la classe universale (CU) con quella interna della tua compagnia 👇

| Classe di conversione universale (CU) | Classe di merito interna (CIP) |

|---|---|

| È un parametro universalmente riconosciuto tra assicurazioni perché stabilito dall’autorità (IVASS) | È un parametro stabilito dalla tua compagnia per determinare il costo della polizza |

Le compagnie assicurative devono obbligatoriamente specificare a quale classe CU corrisponde ognuna delle classi di merito interne da loro stabilite.

💡 Se decidi di cambiare assicurazione la classe di cui dovrai tener conto è la CU riportata sull’Attestato di Rischio (ATR), e non la tua classe di merito interna che ha valenza solo nella tua attuale compagnia assicurativa.

Come mantenere la classe di merito

Se sei assicurato e hai raggiunto una certa classe CU, è tuo diritto conservarla anche cambiando veicolo o compagnia assicurativa. Vediamo però altri 2 casi particolari dove si può comunque mantenere la classe di merito 👇

➡️ FURTO DEL VEICOLO

Se sei stato vittima di un furto, per fortuna la classe di merito non è una cosa di cui devi preoccuparti: infatti, per mantenere la tua classe di conversione universale tutto ciò che dovrai fare è assicurare un nuovo veicolo entro un anno dalla data in cui è avvenuto il furto.

➡️ SINISTRO CON COLPA

Per mantenere la tua classe di merito nel caso di un incidente con responsabilità accertata maggiore del 50% esistono due vie:

- Risarcire il danno di tasca tua: se concesso dalla tua assicurazione, qualora il danno dell’incidente sia di entità moderata, talvolta conviene risarcirlo di tasca propria piuttosto che retrocedere di due classi ed essere costretti a pagare un premio assicurativo più alto. Dovrai comunque notificare il sinistro alla compagnia, specificando che ti occuperai tu del risarcimento.

- Bonus protetto: se hai aggiunto questa garanzia accessoria alla tua RCA base puoi mantenere la classe di merito dopo il primo sinistro commesso (e quindi non incorrere in maggiorazioni del premio).

⚠️ Questa opzione prende in considerazione solo le classi di merito interne: questo implica che il primo sinistro peserà comunque sul tuo Attestato di Rischio qualora dovessi cambiare assicurazione prima che siano passati 5 anni dall’incidente (tempo di validità dell’Attestato di Rischio), e perderai le 2 classi che avevi evitato con il bonus.

Le domande frequenti sulla classe CU

COME FACCIO A VEDERE LA MIA CLASSE DI MERITO?

Puoi scoprire qual è la tua classe CU consultando il tuo Attestato di Rischio (ATR), un documento elettronico disponibile sul sito o app della tua compagnia assicurativa, accedendo alla tua area riservata. La compagnia è tenuta a rilasciarlo entro 30 giorni dalla scadenza della polizza, così da permetterti di calcolare eventuali preventivi.

QUAL È LA CLASSE DI MERITO MIGLIORE / PIÙ BASSA?

La classe di merito CU più bassa è la 1, che prevede il premio assicurativo più basso. La più alta è invece la classe CU 18, la peggiore, con il premio più costoso. Per arrivare alla classe di merito 1 occorre non commettere incidenti stradali, avanzando di 1 classe ogni anno a partire, di norma, dalla 14.

QUANTE CLASSI SI PERDONO CON UN SINISTRO?

Commettendo un sinistro con più del 50% di responsabilità perdi 2 classi di merito. Invece, se commetti più di un sinistro, perderai tre classi per ogni altro sinistro oltre il primo: ad esempio, se in un anno commetti 3 sinistri, perderai 8 classi di merito (2+3+3).

QUANTO TEMPO DURA LA CLASSE DI MERITO?

La classe di merito dura un anno, al fine del quale potrai salire di classe CU (se non hai commesso sinistri con più del 50% della responsabilità) oppure scendere di classe se hai commesso uno più sinistri (-2 classi per il primo sinistro, -3 per gli altri sinistri). Se dovessi decidere di non rinnovare la tua assicurazione, in quel caso manterrai la classe di merito per 5 anni.

OGNI QUANTO VIENE AGGIORNATA LA CLASSE DI MERITO?

Ogni assicurazione prevede un un periodo di osservazione durante il quale, sulla base degli eventi (eventuali sinistri o meno), viene stabilito l’avanzamento o la retrocessione di classe. Questo periodo non coincide con l’intero anno assicurativo, ma dura fino a 2 mesi prima della scadenza del contratto.

A CHI SI RIFERISCE LA CLASSE DI MERITO?

La classe di merito CU è sempre riferita al proprietario dei veicolo, e non al contraente dell’assicurazione.

Fonti

Legge Bersani | Gazzetta Ufficiale

https://www.gazzettaufficiale.it/eli/gu/2007/04/02/77/so/91/sg/pdf

Criteri di individuazione della classe di merito universale | IVASS

https://www.ivass.it/normativa/nazionale/secondaria-ivass/regolamenti/2006/n04/Regolamento-4-Allegato-2.pdf

LEGGE 19 dicembre 2019, n. 157 | Normattiva

https://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:legge:2019-12-19;157

Domande frequenti RCA | IVASS

https://www.ivass.it/consumatori/quesiti/r.c.auto/index.html