Bastano pochi minuti

Bastano pochi minuti Gratuito e digitale

Gratuito e digitale

Le polizze RCA usano il sistema di bonus malus per stabilire il costo del premio assicurativo in base alla classe bonus malus di merito, che viene calcolata in base alla tua sinistrosità. Continua a leggere questo articolo e scopri tutto quello che c’è da sapere sulla formula del bonus malus 🚀

Bonus malus per assicurazioni, in breve:

- Il premio assicurativo viene aggiornato annualmente in base alla classe di merito

- Ogni anno puoi avanzare di classe (bonus) se non commetti sinistri, o retrocedere (malus) se li commetti

- Calcola i preventivi per la tua RCA: in pochi clic confronti diverse polizze assicurative e attivi quella che preferisci completamente online e senza burocrazia. Prova subito 😎

Indice:

- Cos’è il bonus malus: significato e funzione

- Sistema classi e bonus malus: come funziona?

- Bonus protetto: mantenere la classe dopo un sinistro

- Cambio di assicurazione con bonus malus

- Legge Bersani e RCA bonus malus

- Domande Frequenti sul bonus malus

Cos’è il bonus malus: significato e funzione

Il meccanismo del bonus malus è un sistema tramite il quale le compagnie assicurative stabiliscono il premio assicurativo della polizza RCA di anno in anno sulla base della classe di merito dell’intestatario dell’RCA.

Le classi di merito bonus malus servono per misurare e categorizzare la sinistrosità dell’intestatario dell’assicurazione e, di conseguenza, il premio assicurativo da pagare: dalla classe 1 (la meno costosa) alla 18 (il livello più alto di sinistrosità e, quindi, di costo).

In base alla classe di merito (cioè in base alla condotta dell’assicurato), il sistema bonus malus prevede che l’assicurato venga premiato (bonus) oppure penalizzato (malus) di anno in anno:

| BONUS | MALUS |

|---|---|

| Non sei responsabile di alcun sinistro ⬇️ | Sei responsabile di uno o più sinistri ⬇️ |

| Avanzi di classe di merito ⬇️ | Retrocedi di classe di merito ⬇️ |

| Scende il costo del premio assicurativo | Sale il costo del premio assicurativo |

⚠️ Il malus viene applicato solo se all’assicurato viene attribuito più del 50% della colpa in un sinistro.

Sistema classi e bonus malus: come funziona?

Partiamo dall’inizio: qual è la classe di merito di ingresso? La tariffa base di una polizza RCA che segue il meccanismo bonus malus parte dalla classe 14, che verrà poi aggiornata in anno in anno rispetto alla tua condotta. Per capire la dinamica del cambio di classe con il sistema bonus malus il calcolo da fare è questo:

- + 1 classe, in caso di assenza di sinistri;

- – 2 classi, in caso di un sinistro (o per il primo di più sinistri);

- – 3 classi per ogni sinistro dopo il primo.

⚠️ Il conteggio di avanzamento/retrocessione di classe viene calcolato su un periodo di osservazione che non considera l’intero anno assicurativo, ma che dura fino a 2 mesi prima della scadenza del contratto.

Come specificato nel paragrafo precedente, il malus per l’assicurato scatta solo in caso di una colpa riconosciuta superiore al 50%, ma come viene gestita la percentuale di responsabilità nel caso di più sinistri? In questo caso la colpa viene conteggiata sommando le percentuali di colpa di tutti i sinistri che si sono verificati negli ultimi 5 anni: se, sommando le percentuali di colpa di 2 o più sinistri, questa dovesse superare il 50%, allora scatterà il malus.

Se hai responsabilità paritaria o inferiore al 50% il malus non verrà applicato, ma sarà solamente visibile sul tuo ATR (attestato di rischio).

Cos’è l’attestato di rischio (ATR)?

L’ATR è un documento elettronico rilasciato dalla compagnia di assicurazione che funge da resoconto dello storico assicurativo degli ultimi 5 anni dell’intestatario della RCA: numero di incidenti, il grado di responsabilità e la CU (classe di conversione universale).

💡 Alcune compagnie assicurative prevedono una clausola accessoria che permette di mantenere la classe di merito dopo un sinistro: il bonus protetto 👇

Bonus protetto: mantenere la classe dopo un sinistro

Esiste un modo per far sì che l’assicurato mantenga la sua classe di merito interna dopo il suo primo incidente tramite una clausola accessoria all’assicurazione con bonus malus offerta da molte compagnie assicurative. Questa clausola accessoria è nota come bonus protetto:

Il bonus protetto:

Pagando un minimo sovrapprezzo sull’acquisto della polizza, sei tutelato da un’eventuale regressione di classe di merito interna a seguito di un sinistro con responsabilità superiore al 50%, esimendoti quindi da un aumento del premio assicurativo.

Se il bonus malus nelle assicurazioni è di prassi, questo non può essere detto del bonus protetto: questa clausola accessoria non è sempre prevista nelle RCA, ma dipende dalla compagnia assicurativa e dall’assicurato (più alto il profilo di rischio, più difficile sarà avere il bonus protetto).

⚠️ ATTENZIONE

Questa opzione funziona solo se si intende rimanere nella stessa compagnia assicurativa perché ti permette di mantenere la classe di merito interna (cioè relativa alla tua assicurazione) e non la classe universale: questo implica che cambiando compagnia assicurativa, ti verrà conteggiato il declassamento di classe di merito (universale) evitato tramite il bonus protetto.

Esiste un altro modo per mantenere la classe dopo un sinistro: risarcire il danno dell’incidente in prima persona (se concesso dal piano della tua polizza). Chiaramente, questo discorso vale principalmente per i sinistri con un basso livello di danni, per i quali conviene pagare il compenso piuttosto che venir declassati di classe e pagare un premio maggiorato.

💡 Ad ogni modo, anche in questo caso conviene notificare il sinistro alla compagnia assicurativa, specificando che ti occuperai tu del risarcimento.

Cambio di assicurazione con bonus malus

Cambiare assicurazione auto nel sistema bonus malus è possibile, ma va fatta una nota molto importante: le classi di merito non sono uguali tra compagnie assicurative, ma possono invece variare in modo parziale.

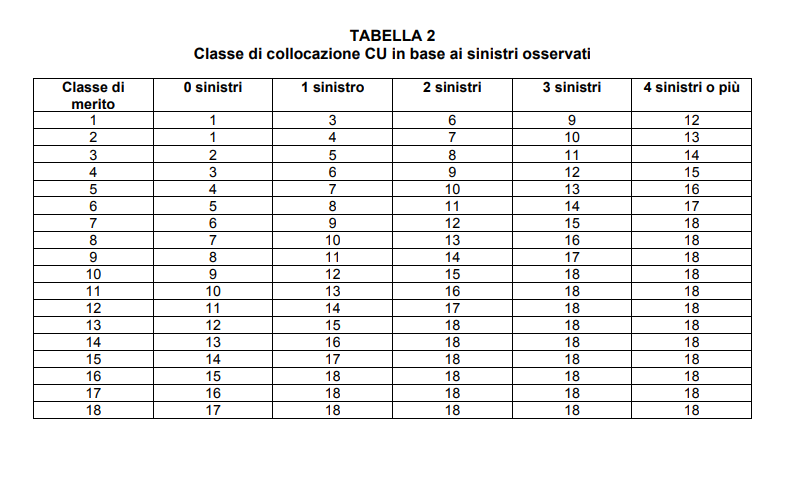

Questo diritto delle assicurazioni è stato parzialmente rivisto poiché, come immaginabile, rendeva difficoltoso il passaggio tra un assicurazione all’altra. Per questo motivo l’IVASS (Istituto per la Vigilanza sulle Assicurazioni) ha istituito una distinzione tra classi di merito interne e classi di conversione universale (CU):

- La classe di merito interna è un parametro variabile deciso dalla compagnia assicurativa che stabilisce il costo della polizza

- La classe di conversione universale (classe CU) è un parametro deciso dall’autorità (IVASS) che è universalmente riconosciuto tra assicurazioni

La CU ti permette quindi di non perdere la classe di merito raggiunta nel passaggio ad una nuova compagnia assicurativa, che potrà leggere la classe CU sul tuo Attestato di Rischio (ATR).

Puoi consultare le dinamiche di avanzamento e recessione tra le classi di conversione universale CU nella seguente tabella comunicata dall’IVASS 👇

⚠️ Ricorda che se hai usufruito del bonus protetto (cioè hai commesso un sinistro senza però perdere classi di merito interne), questo sinistro verrà invece considerato nell’Attestato di Rischio se si è verificato negli ultimi 5 anni, e ti farà perdere quindi 2 classi CU.

Legge Bersani e RCA bonus malus

Come specificato in precedenza, la classe di partenza per chi si assicura con una RCA bonus malus è la classe 14. Esiste però una normativa che consente di aumentare la classe di merito dei neopatentati, e agevolare il premio assicurativo di conseguenza 😉

La legge Bersani consente l’acquisizione per i neopatentati della classe di merito più favorevole di uno dei membri del proprio nucleo familiare.

I requisiti per usufruire della Legge Bersani sono i seguenti:

- Il neopatentato deve essere convivente con il familiare da cui acquisisce la classe di merito.

- Il veicolo del neopatentato (usato o nuovo) non deve essere già stato assicurato in passato.

- I due veicoli che andranno a condividere la stessa classe di merito devono essere della stessa tipologia (due auto o due moto).

Domande Frequenti sul bonus malus

Cosa si intende per bonus malus?

Il bonus malus è il meccanismo usato nelle polizze RCA per calcolare il premio assicurativo e si basa sulle classi di merito: se non commetti incidenti, avanzi di classe di merito e il costo del premio si abbassa (bonus); al contrario, se commetti uno o più sinistri, recederai di classe e aumenterà il premio assicurativo da pagare (malus).

Quante classi si perdono con un sinistro?

Nel caso di sinistro con una percentuale di responsabilità superiore al 50% si perdono 2 classi, mentre il malus non scatta nel caso di colpa paritaria o inferiore al 50%. Nel caso di più sinistri, perdi 3 classi di merito ogni sinistro oltre il primo (se sommando le percentuali di colpa si supera il 50%).

Come non far aumentare l’assicurazione in caso di incidente?

Se hai acquistato la clausola accessoria del bonus protetto, allora il primo tuo incidente non causerà il declassamento della classe interna alla tua assicurazione, evitando quindi l’aumento del costo della polizza. In alternativa, se concesso dalla tua polizza, puoi pagare tu in prima persona il danno causato (se di modesta entità), e non perderai il tuo posizionamento di classe.

Quando scatta il bonus malus?

Nel caso di sinistro con una percentuale di responsabilità superiore al 50% si perdono 2 classi, mentre il malus non scatta nel caso di colpa paritaria o inferiore al 50%. Nel caso di più sinistri, perdi 3 classi di merito ogni sinistro oltre il primo (se sommando le percentuali di colpa si supera il 50%).

Quanto si abbassa l’assicurazione ogni anno?

Ogni anno passato senza sinistri la tua classe di merito avanza di un livello, dalla classe 14 (classe di merito iniziale) fino alla classe 1 (quella con un premio assicurativo più basso). Per conoscere la percentuale di riduzione di costo della polizza per ogni passaggio di classe, puoi rivolgerti alla tua assicurazione: questo valore dipende dalla compagnia assicurativa e dalla polizza stipulata.

Quante classi di merito si guadagnano ogni anno?

Se non commetti sinistri, ogni anno avanzi di una classe di merito verso la classe 1, la più virtuosa ed economica. Partendo dalla 14esima classe, non commettendo incidenti con responsabilità superiore al 50%, impiegherai 13 anni ad arrivare alla classe 1.

Fonti

https://www.ivass.it/normativa/nazionale/secondaria-ivass/regolamenti/2006/n04/Regolamento-4-Allegato-2.pdf

DECRETO 11 marzo 2020, n. 54 | Normattiva

https://www.normattiva.it/atto/caricaDettaglioAtto?

Legge Bersani | Gazzetta Ufficiale

https://www.gazzettaufficiale.it/eli/gu/2007/04/02/77/so/91/sg/pdf