Bollette, telefonia e RCA

Bollette, telefonia e RCA Gratuito e digitale

Gratuito e digitaleGestire i soldi consapevolmente è un’azione fondamentale per il proprio stile di vita e per il futuro. A volte, però, è più facile a dirsi che a farsi. Un grande aiuto è conoscere e mettere in atto alcune buone abitudini di finanza personale: in questo articolo leggerai qualche spunto per applicarle al meglio.

Indice

- Budgeting: la regola 50/30/20

- Come rispettare il budget con il mental accounting

- Più controllo con la regola dell’1%

- Premio al risparmio: l’abitudine che non ti aspetti

- Piccole abitudini per grandi risultati

Le abitudini di finanza personale sono tutte quelle piccole azioni e ragionamenti che ci aiutano a gestire consapevolmente il nostro denaro.

Nei seguenti paragrafi trovi alcune delle azioni che puoi iniziare a svolgere sin da subito ⬇️

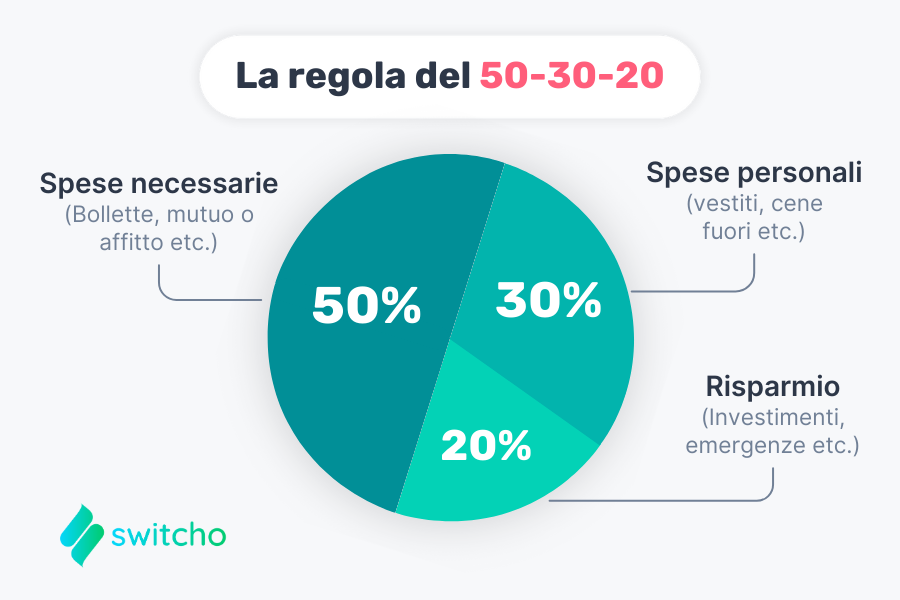

Budgeting: la regola 50/30/20

La prima consuetudine finanziaria da conoscere e applicare è, innanzitutto, destinare al risparmio una quota della tua entrata media mensile non appena arriva.

Ma quanto risparmiare al mese? A questo punto entra in gioco la regola del 50/30/20.

La regola 50/30/20 permette di stimare un budget mensile diviso tra spese (necessarie e non) e una somma destinata al risparmio.

Sviluppata da Elizabeth Warren, senatrice ed ex docente di diritto commerciale all’Università di Harvard, questa teoria suggerisce una ripartizione simile dello stipendio:

- Il 50% è destinato alle tue spese necessarie, ovvero tutte le spese di cui non puoi fare a meno. Per esempio, il mutuo o la spesa.

- Il 30% è dedicato alle spese personali, cioè quelle spese non necessarie che non vuoi eliminare ma che puoi limitare. Per esempio, gli abbonamenti o le uscite a cena.

- Il 20% rimanente, invece, deve essere messo da parte per i tuoi risparmi, investimenti o eventuali emergenze. Al netto delle possibili emergenze, per questa categoria è importante fissare sempre degli obiettivi: cosa vuoi ottenere da questo risparmio? È una cifra molto lontana dalla tua base di partenza? In questi casi può essere di aiuto darsi delle “mete intermedie” da raggiungere man mano che si mette da parte il 20% delle proprie entrate.

Abbiamo creato un semplice strumento per calcolare la suddivisione di spesa consigliata nel tuo caso:

❗ La suddivisione 50/30/20 non è da intendersi come una regola rigida. Naturalmente, è un’abitudine che va adattata allo stipendio e alle necessità di ognuno. Se per esempio le spese necessarie erodono buona parte dello stipendio, la percentuale da mettere da parte può scendere anche al 15%, purché comunque si riesca sempre a risparmiare una piccola cifra.

Ecco una guida per applicare concretamente questa regola:

- Calcola le tue entrate nette: per suddividere il tuo budget è innanzitutto opportuno conoscere il totale delle tue entrate nette mensili. Per i lavoratori dipendenti basta consultare la busta paga; per i lavoratori autonomi, invece, è necessario calcolare un’entrata media lorda da cui escludere le tasse.

- Individua le spese: una volta identificate le entrate, devi individuare le tue uscite mensili. In questo possono aiutarti le tue app di home banking oppure l’app Switcho, dove puoi collegare tutti i tuoi conti e avere una panoramica generale di tutte le spese.

- Classifica le spese: categorizza le spese individuate dividendole tra necessarie (quelle a cui non puoi rinunciare) e discrezionali (quelle a cui non vuoi rinunciare).

- Bilancia le tue spese: ora sai più o meno quali sono le cifre che vanno nelle spese necessarie e quali finiscono nelle spese discrezionali. È arrivato dunque il momento di adattarle alle linee guida suggerite: se per esempio vedi che le spese personali corrispondono al 40% del tuo stipendio, è necessario rivedere alcuni acquisti.

In questo modo, avrai ottenuto un preciso budget da mettere da parte per ogni tua esigenza.

💡 Una risorsa che vorremmo condividerti per aiutarti a categorizzare e analizzare le spese è il nostro foglio di bilancio. Puoi farne una copia e inserire per ogni mese entrate e spese per categoria: in questo modo avrai immediatamente chiaro dove darci un taglio 🤗

Una volta completato il planning mensile, però, potrebbe essere difficile resistere alla tentazione di spendere quel 20%. Per questo entra in campo un’altra abitudine, ovvero quella della contabilità mentale.

Come rispettare il budget con il mental accounting

Ora che con la regola 50/30/20 sai qual è la somma da tenere da parte, come resistere alla tentazione di attingere dal gruzzolo? La risposta è semplice: rendendo l’accesso più difficile.

A sostenere quest’idea è il concetto di mental accounting, ovvero la contabilità mentale:

Il mental accounting è l’organizzazione cognitiva del proprio denaro. In altre parole, il cervello umano considera diversamente i soldi a seconda dell’utilizzo a cui sono destinati.

💡 A introdurre il concetto è stato l’economista comportamentale Richard Thaler nel 1999, a seguito di un esperimento.

Nel suo esperimento Thaler ha posto prima questa domanda: “Immagina di aver deciso di vedere un film e di aver pagato 10$ per il biglietto d’ingresso. Entrando al cinema ti accorgi di aver perso il biglietto. Il posto non era contrassegnato e il biglietto non può essere rimborsato. Pagheresti altri 10$ per un nuovo biglietto?”. La risposta degli intervistati è stata “no” al 54%.

Poi è stata fatta una seconda domanda: “Immagina di aver deciso di vedere un film, il cui biglietto di ingresso costa 10$. Recandoti alle casse per acquistarlo ti accorgi di aver perso una banconota da 10$. Pagheresti ancora 10$ per il biglietto?”. In questo caso, la percentuale di “no” è scesa drasticamente al 12%

I partecipanti, dunque, hanno classificato diversamente 10$, anche se il valore è comunque lo stesso.

Il denaro non è tutto uguale: per questo motivo, 2.000€ tenuti da parte semplicemente sul conto corrente saranno maggiormente spendibili rispetto a 2.000€ depositati in un conto di risparmio separato.

A partire da questa teoria, dunque, puoi integrare l’abitudine 50/30/20 con alcune semplici azioni, che eviteranno di farti spendere in maniera impulsiva la tua cifra:

- Apri un nuovo conto corrente richiedendo di non ricevere la carta di credito.

- Se non indispensabile, evita di installare l’app di home banking sul tuo smartphone.

- Imposta (o richiedi di impostare) un bonifico automatico verso il nuovo conto non appena ricevi l’accredito.

In questo modo:

- Ti abituerai a non vedere il tuo stipendio totale, ma solo l’80% indicativo che puoi spendere. Dunque non avrai nessuna tentazione 😇

- Essendo meno accessibile, il 20% risparmiato sarà meno spendibile. E col tempo, ti abituerai ad attribuire un valore diverso alla somma depositata rispetto a quella disponibile sul tuo primo conto.

Più controllo con la regola dell’1%

Hai elaborato il tuo piano mensile, calcolato il tuo budget per le spese personali, eppure ti richiama quell’oggetto esposto in vetrina o la novità del momento: come resistere all’acquisto d’impulso?

Anche in questo caso può venire in aiuto un’abitudine di finanza personale: la regola dell’1%.

Descritta da Glen James, esperto di economia australiano nonché host del podcast di finanza personale My Millennial Money, la regola dell’1% fornisce una linea guida da seguire per evitare acquisti impulsivi:

Se la spesa d’impulso in questione vale più dell’1% della tua Retribuzione Annuale Lorda (RAL), allora è consigliabile aspettare almeno 24 ore prima di effettuare l’acquisto.

Calcolare questa “cifra soglia” è molto semplice: se, per esempio, la tua RAL è di 40.000€ allora la spesa limite è di 400€. Se quindi hai la tentazione di acquistare un oggetto da più di 400€, dovrai aspettare almeno 24 ore.

La soglia dell’1% dunque è un checkpoint mentale, una cifra dove fermarsi a riflettere per capire quanto quell’acquisto possa servirci per davvero.

Qual è la cifra soglia nel tuo caso? Scoprila qui:

💡 Come può agire invece chi ha una retribuzione non molto alta? Anche in questo caso James dà una risposta, ovvero consiglia di abbassare la soglia dall’1 allo 0,5%.

Premio al risparmio: l’abitudine che non ti aspetti

Hai redatto e rispettato il tuo budget mensile, messo da parte la cifra interessata, non hai ceduto a nessuna tentazione: finalmente il tuo gruzzolo sta crescendo 💰

In questo momento, magari, hai anche raggiunto un obiettivo di risparmio: perché non concedersi un piccolo premio?

Questo suggerimento, che potrebbe all’apparenza annullare i benefici e gli sforzi del budgeting e della limitazione degli acquisti d’impulso, in realtà non è nient’altro che un modo per ottenere il cosiddetto effetto ricompensa.

L’effetto ricompensa consiste nel premiare gli sforzi fatti per risparmiare attraverso un acquisto. Il costo del premio deve essere comunque proporzionato al risparmio, in modo da non perdere i progressi ottenuti.

Ti sembrerà strano, ma in realtà questo premio ti incentiverà ancora di più a risparmiare: la spiegazione arriva dalla psicologia, e in particolare dalla teoria dell’autodeterminazione.

La teoria dell’autodeterminazione, concepita dagli psicologi Edward L. Deci e Richard Ryan, indica come l’essere umano agisca seguendo una predisposizione alla soddisfazione e al benessere.

Questa soddisfazione è mossa da 2 tipi di leve:

- Una motivazione intrinseca, che viene dall’interno ed è associata all’azione in sé. Questa ha a che fare con il modo in cui ci si sente mentre si compie l’azione. Per esempio, nel caso del risparmio una leva intrinseca sta nel sentirsi di star facendo la cosa giusta, oppure nella promessa di un benessere futuro.

- Una motivazione estrinseca, che dipende da una ricompensa esterna. Spesso è associata a come gli altri percepiscono l’individuo, quindi è legata ai concetti di complimento o di premio. Nel caso del risparmio, per esempio, una motivazione estrinseca è un acquisto premio.

Secondo Deci e Ryan, l’autodeterminazione, e dunque la ricerca del benessere, si concentra soprattutto sulla motivazione intrinseca. Tuttavia, la motivazione estrinseca può essere una buona spinta ad agire nel momento in cui la prima viene a mancare.

Per questo, nel nostro caso, premiarsi con una piccola ricompensa non è controproducente, ma anzi può essere una spinta in più per mantenere viva la propria motivazione al risparmio.

Piccole abitudini per grandi risultati

Ti abbiamo spiegato alcune strategie utili per un percorso di risparmio e di consapevolezza delle proprie finanze. Affianco a queste, però, ci sono anche altri piccoli accorgimenti che puoi mettere in atto: vediamo insieme quali ⬇️

3 spese su cui intervenire

Se non hai delle entrate tali da progettare un piano di risparmio strutturato come quello proposto dalla regola 50/30/20 o se hai delle difficoltà a diminuire le spese superflue, c’è una soluzione alternativa.

Questa consiste nella scelta di 3 abitudini dispendiose su cui intervenire. Queste possono essere la colazione al bar tutti i giorni, il food delivery, un abbonamento di troppo o altre abitudini che erodono il tuo budget mensile senza che tu te ne accorga.

Come per tutte le buone abitudini, l’obiettivo non è eliminarle del tutto di punto in bianco, ma andare a disinvestire progressivamente su queste 3 spese extra.

Ecco come fare:

- Dai un’occhiata alle tue spese e selezionane 3: più difficile se usi il contante, mentre se paghi con la carta salteranno subito all’occhio delle spese ricorrenti non proprio necessarie.

- Calcola quanto queste abitudini ti costano a settimana. Per esempio, se prendi un cappuccino e un caffè 3 volte a settimana, spenderai 10€. Riporta questi dati su un foglio (di carta o Excel).

- Inizia diminuire la frequenza di queste spese e riporta quanto hai risparmiato sul foglio. Se per esempio hai ridotto la frequenza delle tue colazioni fuori da 3 a una volta a settimana, in un mese avrai risparmiato intorno ai 25€.

Ti chiedi se ne vale la pena? Ecco qualche suggerimento di spesa che, se ripetuta con meno frequenza, può farti risparmiare (e osserva quanto risparmieresti 🤩)

| ABITUDINE | RIDUZIONE | RISPARMIO MENSILE |

|---|---|---|

| 3 colazioni al bar/ sett. | ➡️ 1 colazione / sett. | 25€ |

| 3 pacchi di sigarette/ sett. | ➡️ 1 pacco di sigarette / sett. | 40€ |

| 3 birre/ weekend | ➡️ 1 birra / weekend | 30€ |

| 4 abbonamenti streaming/ mese | ➡️ 3 abbonamenti streaming / mese | 10€ |

| 4 delivery/ mese | ➡️ 2 delivery / mese | 40€ |

Dopo un mese già noterai dei progressi e potrai mettere da parte quei soldi risparmiati. Come abbiamo accennato, questa non è un’abitudine cambia vita, ma può essere quel piccolo aiuto in più.

Attenzione ad alcune abitudini di spesa: i Buy Now Pay Later

Un’abitudine finanziaria sempre più diffusa è di pagare tramite i Buy Now Pay Later, ovvero tutti i metodi di finanziamento che ti permettono di acquistare un bene pagando a rate.

Di per sé chiedere un finanziamento con un Buy Now Pay Later non è un male: permette di dilazionare una cifra elevata in modo comodo e automatico.

❗Tuttavia, è necessario comunque prestare attenzione a questi metodi di pagamento. Infatti, secondo un’indagine condotta da Assofin, SDA Bocconi e CRIF nel 2022, il 79% degli utenti dei BNPL non li considera finanziamenti e il 44,3% non li ha definiti come delle minacce al proprio equilibrio economico-patrimoniale.

Questi dati rivelano il rischio di approcciarsi ai BNPL con poca consapevolezza, come anche afferma la Banca d’Italia:

La facilità di accesso al servizio, unitamente alla circostanza che il BNPL è generalmente utilizzato per acquistare beni di consumo a importo contenuto, potrebbe incentivare acquisti non del tutto consapevoli e quindi potenzialmente non sostenibili da parte dei consumatori.

Il rischio è infatti quello di caricarsi di tanti piccoli debiti per i mesi successivi e di conseguenza di perdere il controllo delle uscite effettive.

Per questo, il consiglio è sempre di attivarne uno (o al massimo 2, se non particolarmente costoso) alla volta.

Risparmio automatico

In questo caso l’abitudine non è un esercizio che dovrai svolgere tu, ma il tuo operatore bancario: parliamo infatti del risparmio automatico.

Questo consiste:

- Nell’arrotondamento, ovvero mettere da parte il resto di un acquisto. Se per esempio la tua spesa sarà di 38,41€, i restanti 9 centesimi saranno versati a parte.

- Nel mettere da parte una quantità fissa ricorrente, con cadenza settimanale o mensile.

Il bello del risparmio automatico è proprio nel fatto che non dovrai far nulla se non controllare che la tua app di home banking abbia un salvadanaio digitale. In alternativa, ci sono comunque delle app di risparmio (non legate a un conto) con questa funzionalità.

L’arrotondamento e il versamento ricorrente sono azioni presenti in quasi tutti i salvadanai digitali: quindi, quale scegliere? È per questo che abbiamo selezionato 5 app salvadanaio dotate di funzionalità peculiari 👇

| App | Caratteristiche |

|---|---|

|

XME Salvadanaio – Intesa San Paolo

|

⭐ Conversione in Buoni Amazon con il 2,5% del valore in più 💸 0,50 €/mese + canone del C/C (fino a 8,50€/mese) |

|

Progetti di spesa – Illimity

|

⭐ Tasso di interesse dello 0,5% a fine anno ⭐ Conversione in Buoni Amazon con l’1% del valore in più 💸 Gratuito + canone del C/C (3-7€/mese) |

|

Box Salvadanaio e Box Obiettivo – Hype

|

⭐ 2 tipi di box diversi: 1 per risparmiare e 1 per raggiungere un obiettivo 💸 Gratuito + canone mensile (0-9,90€/mese) |

|

Salvadanaio – Revolut

|

⭐ 36 valute diverse ⭐ Salvadanaio condiviso 💸 Gratuito + canone mensile (0-45€/mese) |

|

Salvadanaio – Satispay

|

⭐ Risparmio automatico con Cashback ⭐ Salvadanaio condiviso 💸 Gratuito |

Speriamo che quest’articolo possa esserti stato utile, e ricordati che puoi cambiare il tuo stile di vita finanziario soprattutto dalle piccole azioni 💰

Fonti

https://www.gqitalia.it/lifestyle/article/come-risparmiare-con-la-regola-del-1

La teoria dell’autodeterminazione | La tua mente è meravigliosa

https://lamenteemeravigliosa.it/la-teoria-dellautodeterminazione/

L’unico vero segreto per risparmiare e accumulare denaro | Lixi Invest

https://www.lixiinvest.com/segreto-risparmio/

Cos’è il Mental Accounting? | N26

https://n26.com/it-it/blog/cos-e-il-mental-accounting

La regola del 50/30/20 per gestire al meglio le tue finanze | N26

https://n26.com/it-it/blog/la-regola-del-50-30-20

Più spese a rate tra i giovani, grazie a tassi bassi e tecnologia | Il Sole 24 Ore

https://www.ilsole24ore.com/art/piu-spese-rate-i-giovani-grazie-tassi-bassi-e-tecnologia-AEMILuEC

Intesa Sanpaolo | Sito ufficiale

https://www.intesasanpaolo.com/it/persone-e-famiglie/prodotti/conti-e-libretti/salvadanaio.html

Illimity | Sito ufficiale

https://www.illimitybank.com/it/supporto/progetti

Revolut | Sito ufficiale

https://www.revolut.com/it-IT/meet-your-financial-goals-with-vaults/

HYPE | Sito ufficiale

https://support.hype.it/hc/it/articles/4402074176276-Come-risparmiare-con-HYPE

Satispay | Sito ufficiale

https://support.satispay.com/it/articles/savings