Bastano pochi minuti

Bastano pochi minuti Gratuito e digitale

Gratuito e digitale

Hai fatto un incidente con colpa, vuoi cambiare compagnia assicurativa per ritardare l’aumento della polizza ma non sai se conviene farlo? In questo articolo scoprirai non solo che il cambio dell’assicurazione auto dopo un sinistro è possibile ma che, a volte, può rivelarsi vantaggioso nel breve periodo.

Se, alla fine, cambiare il contratto sembra essere la soluzione migliore, ti consigliamo di calcolare un preventivo per confrontare i prezzi e scegliere la polizza migliore per te. Prova subito 😀

Indice

- Cambio assicurazione dopo sinistro: attenzione al periodo di osservazione

- Come funziona il sistema bonus-malus

- Come evitare di perdere classi di merito dopo un sinistro

- Attestato di rischio: cos’è e a cosa serve

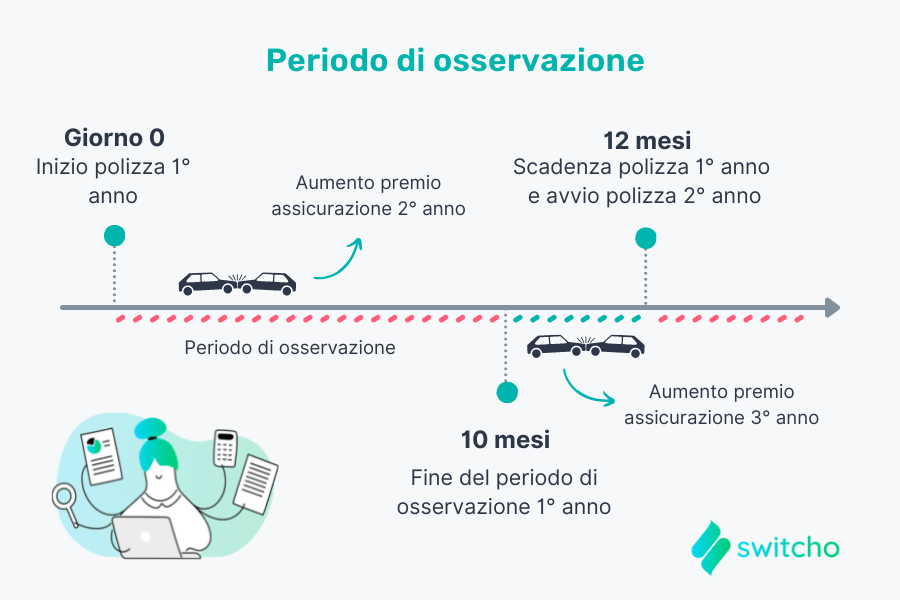

Cambio assicurazione dopo sinistro: attenzione al periodo di osservazione

Per capire se ti conviene il cambio di assicurazione dopo sinistro devi valutare il momento in cui è avvenuto l’incidente. Infatti questa soluzione può rivelarsi vantaggiosa nel caso in cui il sinistro con colpa avvenga al termine del periodo di osservazione.

Di che si tratta? Il periodo di osservazione è quel lasso di tempo in cui la compagnia assicurativa ti monitora per completare l’attestato di rischio, un certificato che dimostra il tuo trascorso assicurativo (il numero di incidenti e la classe di merito) e che è indispensabile per sottoscrivere nuove polizze.

Ecco cosa sapere, in breve, sul periodo di osservazione:

- per il primo anno ha una durata di 10 mesi, inizia dal momento in cui stipuli il contratto assicurativo e termina 2 mesi prima della scadenza della polizza annuale;

- gli incidenti con colpa che hai commesso nei 2 mesi fuori dal periodo di osservazione verranno considerati l’anno successivo;

- dopo il primo rinnovo e per quelli seguenti il periodo di osservazione sale a 12 mesi (parte da 2 mesi prima della scadenza e dura un anno).

È bene specificare che non puoi, in nessun caso, evitare che il sinistro che hai provocato peggiori la tua situazione assicurativa, anche se è avvenuto al termine del periodo di osservazione.

Per spiegarti meglio: se scegli di cambiare compagnia assicurativa dopo un incidente con colpa commesso fuori dal periodo di osservazione, l’aumento della polizza e il mutamento della classe di merito tardano di 12 mesi.

Ciò accade perché la nuova compagnia assicurativa ti proporrà una polizza in base all’attestato di rischio, documento in cui saranno annotati solo gli incidenti commessi durante il periodo di osservazione (fino a 2 mesi prima della scadenza della polizza annuale). Si tratta, quindi, di un vantaggio a breve termine perché l’aumento del premio e il cambiamento della classe di merito verranno calcolati per l’annualità assicurativa successiva.

NOTA BENE: A volte per attivare la nuova assicurazione è necessario dichiarare l’assenza di incidenti negli ultimi 2 mesi. Inutile dire che è fortemente sconsigliato dichiarare il falso, qualora tu abbia effettivamente avuto dei sinistri.

Come funziona il sistema bonus-malus

Un concetto da conoscere quando hai fatto un incidente e vuoi capire quanto effettivamente convenga cambiare compagnia assicurativa è il sistema bonus-malus. Si tratta di un meccanismo che ti premia se mantieni un comportamento virtuoso alla guida. Se, invece, causi un incidente, ti obbliga a pagare di più l’assicurazione.

Il sistema assicurativo italiano si basa sulle classi di merito, ovvero le categorie di rischio che permettono di beneficiare di condizioni più o meno convenienti per la polizza auto e moto, in base a come guidi e al tuo storico. Esistono 18 classi di merito, di cui l’ultima, ovvero la 18a, è quella più cara con un premio più elevato.

✅ Per ogni anno senza sinistri guadagni una posizione bonus-malus, passando, ad esempio, dalla quattordicesima alla tredicesima classe.

❌ Se invece provochi un incidente perdi due classi di merito.

Il meccanismo, come avrai capito, premia chi guida in modo prudente, offrendo ogni anno condizioni economicamente sempre più vantaggiose.

Ti starai chiedendo se è possibile cambiare assicurazione auto dopo un incidente senza che la classe di merito peggiori. Come abbiamo spiegato poco fa, ciò è possibile solo se l’incidente avviene dopo il periodo di osservazione, cioè nei 60 giorni precedenti la scadenza. In questo caso non perderesti la tua classe di merito per l’anno in corso, ma il sinistro avrà comunque effetti sull’anno successivo.

Ti suggeriamo però di considerare che la nuova compagnia potrebbe offrirti un preventivo migliore, rendendo di fatto più basso il premio assicurativo, nonostante il sinistro. Infatti, se la tua assicurazione di provenienza non era ottimale, potrebbe essere conveniente cambiare compagnia, nonostante l’incidente. Puoi farlo facilmente con questo servizio gratuito, che ti permette di confrontare diversi preventivi di assicurazione auto.

Come evitare di perdere classi di merito dopo un sinistro

Se causi un incidente, perdi due classi di merito e il costo dell’assicurazione aumenta in proporzione all’entità del danno e alla classe di merito a cui vieni assegnato dopo il sinistro. Abbiamo già spiegato che cambiare assicurazione prima della scadenza per risparmiare può funzionare solo se l’incidente avviene al termine del periodo di osservazione. E se invece il sinistro avviene durante il periodo di osservazione, esiste un modo per evitare di pagare di più?

La declassazione e l’aumento del premio assicurativo sono condizioni previste dalla maggior parte delle formule assicurative. Esistono, però, alcune eccezioni:

- Se l’incidente che hai causato è di modesta entità, hai la possibilità di pagare in prima persona il danno, evitando di perdere due classi di merito. Non tutte le compagnie assicurative lo concedono: ti consigliamo di verificare le condizioni previste dalla tua polizza.

- Se, invece, l’incidente in cui sei stato coinvolto è senza colpa o con colpa pari o inferiore al 50%, generalmente, la polizza assicurativa non aumenta e il premio non viene intaccato. È bene che tu sappia, però, che alcune compagnie prevedono un incremento del costo dell’assicurazione anche in questi casi.

Attestato di rischio: cos’è e a cosa serve

L’attestato di rischio è un documento che descrive la storia assicurativa di ogni automobilista e di cui devi essere necessariamente in possesso per sottoscrivere una nuova polizza.

Questo documento traccia un quadro completo degli incidenti in cui è stata coinvolta la tua auto, anche se alla guida non c’eri tu. Oggi, è disponibile in formato esclusivamente digitale e ciò ti libera dall’obbligo di consegnare l’attestato di rischio in formato cartaceo, quando scegli di cambiare assicurazione auto dopo un incidente.

A partire dal 2019, nell’attestato di rischio sono annotati i sinistri con colpa che si sono verificati negli ultimi 10 anni, oltre che la classe di merito a cui si è assegnati (con riferimento ai 5 anni precedenti). È un documento utile alla compagnia assicurativa a cui ti rivolgi per stabilire l’ammontare della polizza. La compagnia assicurativa, infatti, grazie al codice identificativo presente all’interno dell’attestato, può verificare tutte le informazioni che ti riguardano attingendo dalla banca dati gestita dall’Associazione Nazionale Imprese Assicuratrici (ANIA).

Inoltre, nel 2018 è stato introdotto l’attestato di rischio dinamico. Questo permette alle compagnie assicurative di ottenere informazioni utili anche sugli incidenti tardivi, ovvero i sinistri che non sono stati denunciati dall’assicurato o che sono stati denunciati in ritardo e pagati entro 60 giorni dalla data di scadenza della polizza annuale.

Fonti

Criteri di individuazione e regole evolutive della classe di merito di conversione universale | IVASS

La nuova disciplina dell’attestato di rischio | IVASS

Regolamento recante la disciplina della banca dati attestati di rischio e dell’attestazione sullo stato del rischio | IVASS